Facturas a Crédito en Colombia 2025: Cómo un Error de Proceso Puede Costarle el IVA Descontable y la Deducción en Renta

%20(26).png)

1. El Costo Real de un Proceso Ignorado

Una empresa manufacturera compró $500 millones en materia prima para su línea de producción. El departamento de compras recibió la factura electrónica, contabilidad la registró correctamente, el CFO descontó $95 millones de IVA en la declaración bimestral y todos siguieron adelante con la operación normal.

Seis meses después, durante una auditoría de la DIAN, la empresa perdió:

- La totalidad del IVA descontable de esa operación, y

- La deducibilidad del costo en renta.

Impacto fiscal total: más de $200 millones entre IVA reintegrado, mayor impuesto de renta, sanciones e intereses.

¿La razón? Nadie en la empresa envió dos simples mensajes electrónicos confirmando:

- El recibo de la factura, y

- El recibo de la mercancía.

Esta historia ya no es un escenario hipotético. Es el nuevo riesgo fiscal silencioso que enfrentan miles de empresas en Colombia que compran a crédito… y la mayoría aún no lo ha dimensionado.

2. La Trampa Invisible: La Factura que Recibió No Sirve Fiscalmente

La lógica tradicional en muchas compañías sigue siendo:

"Recibí el XML, lo contabilicé, pagué el IVA… así que tengo mi soporte fiscal".

Esa lógica ya no funciona para las operaciones a crédito (cualquier compra con plazo de pago, total o parcial).

Para este tipo de operaciones, la DIAN ha sido clara: la factura electrónica solo se considera un soporte fiscal válido si el adquirente (comprador) genera dos eventos electrónicos específicos:

- Evento 1 – Acuse de recibo de la factura

Confirmación técnica: "el XML llegó correctamente a mi sistema". - Evento 2 – Recibo del bien o servicio

Confirmación operativa: "la mercancía llegó / el servicio se prestó y estoy conforme".

Si estos dos eventos no existen, la posición de la DIAN es tajante:

Esa factura no es un soporte idóneo para efectos fiscales.

¿Qué implica esto en la práctica?

En IVA:

- El IVA pagado en esa factura se vuelve no descontable.

- Debe reintegrarse en las declaraciones.

- Aumenta el saldo a pagar y se exponen sanciones e intereses.

En Renta:

- El costo registrado se vuelve no deducible.

- Aumenta la base gravable.

- Se incrementa el impuesto de renta a pagar.

Para una empresa con, por ejemplo, $2.000 millones anuales en compras a crédito, una gestión deficiente de estos eventos puede traducirse en:

- Pérdida potencial de cientos de millones de pesos en IVA descontable,

- Más el impacto de costos no deducibles en renta.

Todo por un fallo de proceso interno entre compras, almacén y contabilidad.

3. El Verdadero Motivo: Por Qué la DIAN Diseñó Este Mecanismo

Para entender la lógica de fondo, hay que ir más allá de lo fiscal.

3.1. El objetivo comercial: RADIAN y el factoring electrónico

La Resolución 000085 de 2022 creó el marco para que la factura electrónica se convierta en un título valor negociable. Sobre esta base funciona RADIAN (Registro de la Factura Electrónica de Venta como Título Valor).

- El principal beneficiario es el vendedor (emisor), que puede vender sus facturas a una entidad financiera y obtener liquidez inmediata.

- El comprador, en cambio, no tiene un incentivo natural para "apresurarse" a aceptar una deuda.

Desde su perspectiva:

- Confirmar rápido una obligación va en contra de su interés de conservar caja.

- La inercia natural es no hacer nada.

3.2. La jugada maestra de la DIAN

Ante esta realidad, la DIAN diseñó un mecanismo de presión muy efectivo:

Vinculó la acción comercial del comprador (confirmar eventos) con el beneficio fiscal del comprador (poder deducir costos y descontar IVA).

La amenaza implícita es clara:

"Si no confirma los eventos, su factura no será un soporte fiscal válido."

La pérdida de deducibilidad no es un efecto colateral de RADIAN: es el motor principal para obligar a los compradores a participar activamente en el ecosistema de títulos valor.

4. El Debate del Plazo: Caída de la Doctrina DIAN y Sentencia 29509 de 2025

Hasta aquí, el mensaje es:

"Sin eventos 1 y 2, no hay soporte fiscal".

La gran pregunta era: ¿cuándo deben generarse estos eventos para que la deducción sea procedente?

4.1. La doctrina de la DIAN que ya no aplica

Durante 2023 y 2024, la DIAN, en conceptos como el 002999 de 2024, sostuvo que los eventos debían generarse:

Antes de presentar la declaración de IVA del periodo correspondiente.

Eso provocó una presión operativa enorme:

- Facturas que llegaban al final del bimestre,

- Almacenes descentralizados,

- Procesos de validación lentos,

- Y un reloj corriendo contra la fecha de vencimiento del IVA.

En muchas compañías, ese plazo era materialmente imposible de cumplir de forma consistente.

4.2. La Sentencia del Consejo de Estado (No. 29509 de 10 de julio de 2025)

El Consejo de Estado, en la Sentencia 29509 del 10 de julio de 2025, declaró la nulidad de esa interpretación de la DIAN.

El alto tribunal fue claro:

- Se violó el principio de legalidad: la DIAN no puede crear, vía concepto, plazos o requisitos adicionales no previstos en la ley.

- La DIAN confundió el soporte del impuesto (los eventos) con la oportunidad para solicitarlo (el plazo para tomar el IVA o la deducción).

4.3. ¿Qué significa esto hoy para su empresa?

El escenario actual puede resumirse así:

✅ Sigue vigente la obligación de generar los Eventos 1 y 2 para que la factura sea un soporte fiscal válido.

❌ Quedó sin efecto la exigencia de hacerlo "antes de presentar la declaración de IVA" del período.

⚖️ La empresa gana flexibilidad temporal, pero no se elimina la obligación de fondo.

En otras palabras: la sentencia le quita la pistola en la sien del calendario, pero no le regala deducibilidad automática. Sin eventos 1 y 2, la factura sigue siendo vulnerable ante la DIAN.

5. Marco Legal: De Dónde Nace Esta Obligación

La obligación de confirmar electrónicamente las facturas a crédito nace de la convergencia entre normas comerciales y fiscales.

Fundamento comercial:

- Resolución 000085 de 2022: reglamenta la factura electrónica como título valor y la plataforma RADIAN. Su anexo técnico define los eventos, su estructura y la forma de generarlos.

- Código de Comercio: establece principios de títulos valores y la lógica de la aceptación (expresa y tácita).

Fundamento fiscal:

- Artículo 616-1 del Estatuto Tributario (modificado por la Ley 2155 de 2021): da a la DIAN la facultad para regular el sistema de facturación y vincula la factura válida con la soportabilidad de costos, deducciones e impuestos descontables.

¿Aplica a todas las facturas?

No.

Esta obligación y sus efectos se aplican exclusivamente a las Facturas Electrónicas de Venta (FEV) emitidas a crédito:

- Cualquier factura con plazo de pago (15, 30, 60, 90 días o más), total o parcial.

Las facturas de contado (pago inmediato) no requieren estos eventos para efectos de deducibilidad ni se inscriben en RADIAN.

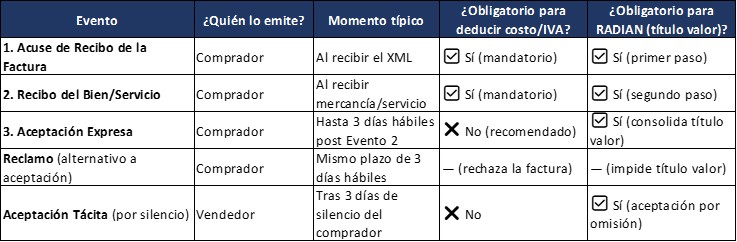

6. Los 3 Eventos Clave: La Secuencia que Protege su Deducción

Para proteger la deducibilidad de sus compras a crédito, el comprador debe gestionar una secuencia de eventos electrónicos. Desde la óptica fiscal, los dos primeros son los verdaderamente críticos.

6.1. Evento 1 – Acuse de Recibo de la Factura (el "OK Técnico")

- Qué es: confirmación de que el XML de la factura llegó correctamente al sistema del comprador.

- Cuándo: idealmente de forma inmediata al recibo del archivo.

- Quién lo genera: el comprador (puede automatizarse en el software contable).

- ¿Es obligatorio para la deducibilidad? ✅ Sí, es el primer requisito.

6.2. Evento 2 – Recibo del Bien o Servicio (el "OK Operativo")

- Qué es: confirmación de que los bienes llegaron al almacén o el servicio fue efectivamente prestado y aceptado.

- Cuándo: al momento del recibo físico o de la terminación del servicio.

- Quién lo genera: el comprador (normalmente a partir del área de operaciones/almacén).

- ¿Es obligatorio para la deducibilidad? ✅ Sí, es el requisito crítico.

Este es el punto donde suelen romperse los procesos: el área operativa no dimensiona que su confirmación tiene impacto tributario directo.

6.3. Evento 3 – Aceptación Expresa (el "OK Comercial")

- Qué es: confirmación formal de que el comprador está de acuerdo con el contenido de la factura (valores, cantidades, impuestos, plazos).

- Cuándo: dentro de los 3 días hábiles siguientes al Evento 2.

- Quién lo genera: el comprador.

- ¿Es obligatorio para la deducibilidad? ❌ No.

- ¿Es obligatorio para título valor en RADIAN? ✅ Sí.

Si el comprador no está conforme, puede generar un evento alternativo de Reclamo de la factura dentro del mismo plazo.

6.4. Tabla de referencia rápida

7. La Aceptación Tácita: Cuando el Vendedor "Acepta por Usted"

Una vez generado el Evento 2, se activa un plazo comercial:

El comprador tiene 3 días hábiles para:

- Emitir la Aceptación Expresa, o

- Emitir un Reclamo.

Si el comprador guarda silencio, la ley presume que acepta la factura.

Y aquí está el punto fino:

El evento de "Aceptación Tácita" lo genera el vendedor en RADIAN, no el comprador.

Secuencia típica:

- El comprador emite eventos 1 y 2 (protege su deducción fiscal).

- Pasan 3 días hábiles sin aceptación ni reclamo.

- El vendedor genera en RADIAN el evento de Aceptación Tácita.

- La factura queda legalmente aceptada y se convierte en título valor.

- El vendedor puede negociar la factura con un tercero inmediatamente.

Fiscalmente, si ya se hicieron eventos 1 y 2, la deducibilidad está protegida.

Comercialmente, el comprador pierde la oportunidad de discutir la factura si no actuó dentro del plazo.

8. Plan de Acción: Lo que su Empresa Debería Hacer Esta Semana

La teoría es clara. El reto está en la ejecución operativa. Estas son acciones concretas que puede empezar de inmediato:

8.1. Auditoría retrospectiva urgente

Preguntas clave:

- ¿Cuántas facturas a crédito estamos recibiendo al mes?

- De esas, ¿en cuántas se generaron realmente los Eventos 1 y 2?

- ¿Desde cuándo estamos gestionando eventos?

- ¿Qué monto de IVA podría estar en riesgo si la DIAN cuestiona la soportabilidad?

Esto debe hacerse de forma conjunta entre Impuestos, Contabilidad y Operaciones.

8.2. Definir responsables claros por evento

- Evento 1 (acuse técnico):

Idealmente automatizado desde el software contable o gestionado por Cuentas por Pagar. - Evento 2 (recibo operativo):

Bajo responsabilidad de almacén/logística/área de proyectos, con un canal claro hacia Contabilidad para que se genere el evento en la DIAN o en el software que se integre con RADIAN. - Evento 3 (aceptación o reclamo):

A cargo de quien tenga responsabilidad comercial/financiera (Cuentas por Pagar, Tesorería o Contabilidad superior).

8.3. Revisar la capacidad tecnológica

Con su proveedor de software contable, pregúntese:

- ¿El sistema puede generar automáticamente el Evento 1 al recibir el XML?

- ¿Cómo se documenta y envía el Evento 2?

- ¿Hay alertas cuando pasan días sin confirmar eventos?

- ¿Existe integración con módulos de inventarios / almacén?

Si la respuesta es negativa, necesitará procesos manuales robustos (flujos claros, formatos, checklists) hasta tanto ajuste su plataforma tecnológica.

8.4. Rediseñar el protocolo de recibo de mercancía

Documente el flujo desde que llega la mercancía hasta que se genera el Evento 2:

- Llegada de la mercancía → verificación física (almacén).

- Registro de recibo en el sistema (o, en su defecto, envío de evidencia a contabilidad).

- Generación del Evento 2 en la plataforma (por contabilidad o sistema).

- Registro de fecha y hora (para control interno).

Objetivo operativo: que el Evento 2 se genere el mismo día (o máximo el día hábil siguiente) al recibo de la mercancía o servicio.

8.5. Capacitar a operaciones y almacén

El mensaje clave para estas áreas debe ser simple y contundente:

"Si no confirmas correctamente el recibo de la mercancía en el sistema, la empresa puede perder el derecho a deducir ese gasto y ese IVA, aunque la factura exista y se haya pagado."

No es "papeleo". Es protección fiscal.

8.6. Implementar métricas de control

Defina un KPI mensual, por ejemplo:

"% de facturas a crédito con eventos 1 y 2 generados dentro de los 5 días hábiles siguientes al recibo de la mercancía/servicio".

- Meta razonable: 100%

- Revíselo mensualmente en comité financiero o de cumplimiento.

9. Conclusión: Esto Ya No es un Tema de Contabilidad, Sino de Control Interno

Tres ideas para cerrar:

1. La Sentencia 29509 eliminó la presión artificial del plazo "antes del IVA", pero no eliminó los eventos.

Hoy tiene más aire en el calendario, pero sigue obligado a demostrar, con eventos, que la factura es un soporte fiscal válido.

2. El mayor riesgo no es tecnológico, es operativo.

El problema no es si la DIAN ve o no el XML; es si su organización logra articular compras, almacén y contabilidad para que los eventos se generen sistemáticamente.

3. Quien controle sus procesos de eventos, controla su riesgo fiscal.

Las empresas que dominen esto convertirán una amenaza en ventaja competitiva: menos contingencias, menos sorpresas en auditorías y mayor capacidad de negociación con proveedores y financiadores.

En LAV Tributaria

En LAV Tributaria entendemos que la normativa fiscal moderna ya no se juega solo en el Estatuto Tributario, sino en la calidad de sus procesos operativos.

No solo interpretamos la norma:

- Diagnosticamos el riesgo actual de sus facturas a crédito.

- Diseñamos el flujo de procesos y controles internos que necesita (compras, almacén, contabilidad, tecnología).

- Acompañamos la implementación para que cada factura a crédito que reciba sea, en la práctica, 100% deducible y defendible ante la DIAN.

¿Su empresa está generando correctamente los eventos para sus facturas a crédito?

Si tiene dudas, este es el momento de hacer una auditoría de proceso antes de que lo haga la DIAN.

Conversemos...