Reconocimiento de Ingresos bajo NIIF 15 en Colombia: La Guía Práctica para el Cierre Fiscal 2025

%20(27).png)

El Error de $350 Millones Que Nadie Ve Venir

Un CFO me mostró su proyección de impuesto de renta 2025: pagará $350 millones sobre ingresos que su empresa prestará en 2026-2027.

¿La razón? Su contador vio una factura de $1.000M emitida en noviembre y reconoció el ingreso completo, ignorando que el contrato incluye servicios que se ejecutarán durante los próximos dos años.

Este error, confundir facturación con devengo, es el más costoso del cierre fiscal colombiano.

Por Qué Este Error Es Tan Grave en Colombia

El Artículo 28 del Estatuto Tributario establece algo revolucionario:

"El ingreso fiscal ES el ingreso devengado contablemente"

Y la NIIF 15 es quien define cuándo se devenga un ingreso: cuando se satisface una obligación de desempeño, no cuando se factura.

Por lo tanto:

- Error contable NIIF 15 = Error fiscal automático

- Afecta impuesto de renta, IVA y retención en la fuente

- Impacto directo en flujo de caja

Cómo Funciona NIIF 15: Los 5 Pasos

La NIIF 15 establece un proceso de 5 pasos para reconocer ingresos:

- Identificar el contrato

- Identificar las Obligaciones de Desempeño (OD)

- Determinar el precio de la transacción

- Asignar el precio a cada OD

- Reconocer ingreso cuando se satisface cada OD

Clave fiscal: Los pasos 2-5 determinan cuándo se reconoce el ingreso contable y, por Art. 28, el ingreso fiscal.

Qué Es una Obligación de Desempeño

Es una promesa de transferir al cliente un bien o servicio distinto.

Criterio clave: Es "distinto" cuando:

- ✅ El cliente puede beneficiarse del bien/servicio por sí solo

- ✅ La promesa es identificable por separado en el contrato

Caso Práctico: Contrato de Software con Entidad Pública

La Situación

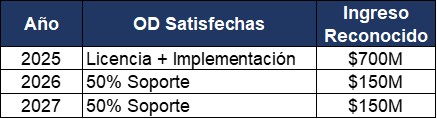

LAV Tech SAS firma en noviembre 2025 un contrato por $1.000.000.000 que incluye:

El problema: El cliente exige factura única por $1.000M en noviembre 2025.

La pregunta: ¿Debe reconocer $1.000M de ingreso en 2025?

Aplicación de NIIF 15

Paso 1: Identificar las OD

LAV Tech identifica tres obligaciones de desempeño separadas:

- OD1: Licencia (bien distinto)

- OD2: Implementación (servicio distinto)

- OD3: Soporte 24 meses (serie de servicios)

Paso 2: Asignar Precios

Basándose en precios de mercado y costos:

- OD1: $400M (40%)

- OD2: $300M (30%)

- OD3: $300M (30%)

Paso 3: Reconocer Según Satisfacción

Conclusión: Aunque factura $1.000M en 2025, solo devenga $700M.

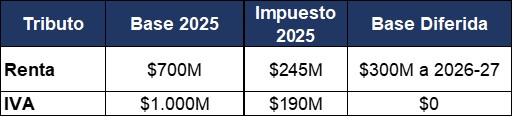

Efectos en Impuesto de Renta: El Diferimiento de $105M

Escenario Incorrecto (según factura):

Declaración 2025:

- Ingresos: $1.000M

- Impuesto (35%): $350M a pagar en abril 2026

Escenario Correcto (según NIIF 15):

Declaración 2025:

- Ingresos: $700M

- Impuesto (35%): $245M

Declaraciones 2026-2027:

- Ingresos: $150M cada año

- Impuesto: $52.5M cada año

El Ahorro Real

Efectos en IVA: El Descalce que Debe Gestionar (Y Cómo Manejarlo)

Aquí viene la parte donde la mayoría de CFOs y contadores se confunden. Muchos asumen que si pueden diferir el ingreso para efectos de Renta usando NIIF 15, automáticamente pueden diferir el IVA.

ERROR. No funciona así.

La Regla del IVA: Art. 429 del Estatuto Tributario

El Artículo 429 del Estatuto Tributario es cristalino sobre cuándo se causa el IVA:

"En la venta de bienes corporales muebles y en la prestación de servicios, el impuesto se causa en el momento de la emisión de la factura o documento equivalente y a falta de estos, en el momento del pago."

Traducción: El IVA se causa cuando FACTURAS, no cuando DEVENGAS.

Mientras el impuesto de renta "mira" tu contabilidad NIIF 15 (devengo), el IVA "mira" tu facturación.

Por Qué Existen Reglas Diferentes

Esta diferencia es diseño intencional:

La DIAN necesita que el IVA sea simple de controlar: ve una factura, verifica que se declaró el IVA. Punto.

Aplicación al Caso LAV Tech

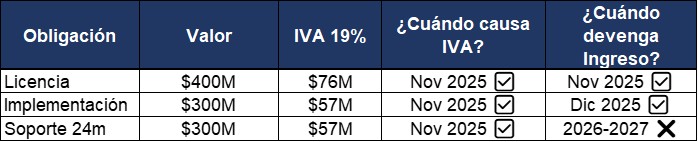

Volvamos al ejemplo. LAV Tech emite en noviembre 2025 una factura por $1.000M.

Factura Emitida:

Base gravable: $1.000.000.000

IVA 19%: $190.000.000

─────────────────────────────────────

TOTAL: $1.190.000.000

Causación Fiscal - Año 2025:

El descalce: Hay $300M de base que causa IVA ($57M) pero NO causa Renta en 2025.

Desglose del IVA por Obligación de Desempeño

Para entenderlo mejor:

El problema: Los $57M de IVA del soporte ya se causaron en 2025, pero el ingreso se devengará en 2026-2027.

Registro Contable del Descalce

Asiento - Noviembre 2025:

DEBE HABER

─────────────────────────────────────────────

Cuentas por Cobrar $1.190M

Ingresos 2025 $700M

Ingresos Diferidos $300M

IVA Generado $190M

Explicación:

- $700M: Lo devengado (NIIF 15)

- $300M: Pasivo por servicio futuro

- $190M: IVA sobre el 100% de la factura

Impacto Real en Flujo de Caja

Declaración IVA Nov-Dic 2025 (se paga en enero 2026):

IVA Generado (ventas): $190.000.000

IVA Descontable (compras/costos):

- Software/servicios -$30.000.000

- Implementación -$15.000.000

- Gastos operativos -$5.000.000

───────────────

Total descontable: -$50.000.000

────────────────────────────────────────────────

IVA NETO A PAGAR (Enero 2026): $140.000.000

El dolor de caja:

LAV Tech paga $140M de IVA en enero 2026, aunque $57M corresponden a ingresos que generará en 2026-2027.

Flujo de Caja Proyectado

NOVIEMBRE 2025:

✅ Cobro cliente: +$1.190M

ENERO 2026:

❌ Pago IVA: -$140M

ABRIL 2026:

❌ Pago Renta 2025: -$168M

SALIDA NETA (4 meses): -$308M

Del $1.190M cobrado, salen $308M en impuestos en 4 meses, aunque $57M de IVA corresponden a servicios futuros.

Estrategia Alternativa: Facturación Escalonada

Si el cliente acepta (no siempre lo hacen), la mejor estrategia es facturación escalonada:

Alternativa Optimizada:

Beneficios:

✅ IVA sincronizado con devengo

✅ Mejor flujo de caja

✅ No hay descalce temporal

El problema: Entidades del Estado raramente aceptan esto por restricciones presupuestales.

Comparativo de Impacto

FACTURA ÚNICA (común):

FACTURACIÓN ESCALONADA (ideal):

*Neto después de descontables

Ahorro en flujo de caja: $42M que no salen anticipadamente.

Mensaje Clave

El descalce IVA-Renta es legal y esperado. Es una característica del sistema tributario, no un error.

Lo que NO puedes hacer:

❌ "Diferir" el IVA porque diferiste el ingreso

❌ No declarar IVA sobre la factura completa

❌ Aplicar NIIF 15 al IVA

Lo que SÍ debes hacer:

✅ Planear flujo de caja para cubrir el IVA anticipado

✅ Entender que es temporal

✅ Negociar facturación escalonada cuando sea posible

✅ Registrar correctamente el descalce

Nota Importante

La DIAN es consistente: Art. 429 es claro - IVA se causa con factura, sin excepciones por "servicios futuros" ni remisiones a NIIF 15.

Si quieres evitar el descalce, tu única opción es estructurar la facturación escalonada, no la contabilidad.

Efectos en Retención en la Fuente: La Retención Anticipada

El Problema

Cliente retiene sobre $1.000M facturados:

Retención (11%): $110.000.000

Pero LAV Tech solo devengó $700M en 2025.

Retención proporcional:

- Sobre $700M devengados: $77M

- Excedente: $33M

Tratamiento Correcto

Los $33M de retención anticipada se reconocen como activo diferido:

Declaración 2025:

- Impuesto causado: $245M

- Retenciones imputables: $77M (solo sobre lo devengado)

- Saldo a pagar: $168M

Declaraciones 2026-2027:

- Se imputan los $33M proporcionalmente cuando se devenga el ingreso restante

Clave: La retención anticipada NO se pierde, se recupera en períodos futuros.

Documentación: La Defensa Ante la DIAN

Para que esta estrategia sea defendible necesitas:

1. Contrato Bien Estructurado

Debe incluir:

- ✅ Identificación explícita de cada OD

- ✅ Precio asignado a cada una

- ✅ Criterios de satisfacción/aceptación

Ejemplo de redacción:

"El contrato comprende tres obligaciones de desempeño:

- Licencia de Software ($400M): Se satisface con entrega de credenciales en nov 2025

- Implementación ($300M): Se satisface con firma de acta de aceptación en dic 2025

- Soporte 24 meses ($300M): Se satisface proporcionalmente durante 2026-2027"

2. Política Contable Documentada

Manual de políticas que establezca:

- Criterios para identificar OD distintas

- Metodología de asignación de precios

- Criterios de satisfacción por tipo de obligación

3. Formato 2516 Impecable

Hoja H5 (Conciliación de Ingresos):

4. Evidencia de Ejecución

Para el ingreso diferido, debe haber evidencia futura de prestación:

- Tickets de soporte atendidos

- Reportes mensuales de servicio

- Comunicaciones con cliente

- Bitácoras de actividad

Señales de Alerta (Red Flags) que la DIAN Vigila

❌ Red Flag #1: Diferimiento Sin Sustancia

Ejemplo problemático: Separar "entrega de software" ($950M) y "entrega de manual PDF" ($50M diferido 2 años)

¿Por qué es malo? El manual no es un bien "distinto".

❌ Red Flag #2: Aplicación Inconsistente

Aplicar NIIF 15 solo a contratos grandes que generan diferimiento favorable.

Correcto: Aplicar la política consistentemente a todos los contratos similares.

❌ Red Flag #3: Diferimiento Sin Ejecución

Diferir $300M de "soporte" pero nunca prestar el servicio realmente.

Defensa: Debe existir evidencia documental de prestación en 2026-2027.

Recomendaciones para el Cierre 2025

✅ Antes de Diciembre

1. Revisar contratos materiales firmados en 2025:

- ¿Tienen múltiples componentes?

- ¿Incluyen servicios futuros?

- ¿Están reconocidos según factura o según NIIF 15?

2. Cuantificar impacto fiscal:

- Diferencia entre reconocimiento actual vs correcto

- Impacto en impuesto de renta 2025

- Efecto en IVA y retenciones

3. Estructurar contratos nuevos:

- Redacción clara de OD

- Definir hitos de aceptación

- Preferir facturación escalonada (si el cliente acepta)

✅ Durante Cierre

4. Ajustes contables:

- Reclasificar ingresos incorrectos

- Crear cuentas de "Ingresos Diferidos"

- Reconocer retenciones anticipadas como activo

5. Completar Formato 2516:

- Hoja H5 con justificaciones claras

- Verificar consistencia con años anteriores

Preguntas Frecuentes

¿Es legal diferir ingresos usando NIIF 15?

SÍ. El Art. 28 del ET establece que el ingreso fiscal = ingreso devengado contablemente. NIIF 15 define ese devengo. Es cumplimiento normativo, no elusión.

¿Puedo emitir factura única y aún así diferir el ingreso?

SÍ. La factura no determina el devengo contable. Emita la factura que el cliente exige, pero reconozca según NIIF 15.

¿Qué hago con las retenciones sobre ingresos no devengados?

Reconózcalas como "Retención Anticipada" (activo). Las imputará cuando devenga el ingreso en años futuros.

¿La DIAN puede cuestionar mi aplicación de NIIF 15?

SÍ, si carece de sustancia económica o documentación. Por eso es crítica la documentación técnica robusta.

¿El IVA también se puede diferir con NIIF 15?

NO. El IVA se causa con la factura (Art. 429), independiente del devengo contable. Es un descalce esperado que debe gestionarse financieramente.

¿Necesita Asesoría para su Cierre Fiscal 2025?

En LAV Consultoría Tributaria hemos implementado estrategias NIIF 15 que han generado diferimientos fiscales de $80M-$300M por empresa.

Nuestros Servicios:

✅ Revisión de contratos actuales

✅ Estructuración de contratos nuevos

✅ Memorandos técnicos y documentación

✅ Revisión de Formato 2516

✅ Defensa ante DIAN